Outro dia, conversando com um amigo meu que tem como uma atividade um comércio de doces, perguntei como ele fazia seu preço de venda.

Assim como algumas pessoas das quais já conversei pensam, para determinar o preço de venda simplesmente soma-se os custos para produção da peça , vamos supor:

Material A – R$ 20,00 + Material B – R$ 30,00 + Material C – R$ 50,00 = TOTAL = R$ 100,00e multiplicava por um uma porcentagem (fictícia abaixo), a qual eu chamo de Markup, como por exemplo (abaixo 33%):

R$ 100,00 X 1,33 = R$ 133,00. Acima temos o custo elevado de 33% do valor deleOs R$ 133,00 seria o preço de venda final dele.

Mas a pergunta é: qual o critério para estabelecer os 33% ? Por-que 33% ? Baseado em que ?

Como algumas pessoas que já conheci do comércio não tem um critério pré estabelecido, apenas se o dinheiro está ou não sobrando no final das contas, eu resolvi escrever este texto para explicar o meu ponto de vista sobre este assunto.

Vamos supor para fins didáticos, que temos uma loja de doces de 35 m2 (aquelas que todo bom bairro comercial tem). Imagine então que esta lojinha de bairro venda por mês em torno de R$ 20.000,00 (vinte mil reais / mês). O mais importante neste momento é primeiramente fazermos um levantamento dos custos fixos da loja. Os custos fixos são aqueles que, independente da loja abrir as portas para vender ou não, irão acontecer. Por exemplo: (a) luz, (b) aluguel, (c) folha de pagamento (funcionários), etc.

Abaixo segue uma estimativa de custos fixos para esta loja funcionar:

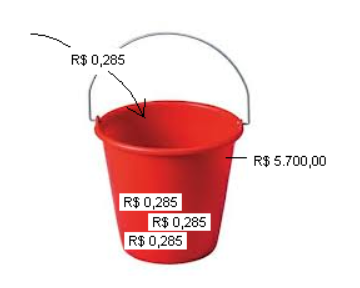

– Luz: R$ 400,00 – Aluguel: R$ 2.000,00 – Folha de pagamento: R$ 1.500,00 – Encargos sobre folha de pagamento (apróx): R$ 1.200,00 – Manutenções do imóvel (mensal): R$ 300,00 – Monitoramento e segurança / alarme: R$ 300,00 (dados fictícios) TOTAL: R$ 5.700,00Com o total de R$ 5.700,00 (Custos Fixos / Mês) pode-se dizer que:

Se a empresa fatura R$ 20.000,00 /Mês, então, para, pelo menos, pagar o custo fixo tem que se sobrar 28,50% do faturamento. A conta é: 5.700,00 / 20.000,00 = 0,285.

Ou seja, como faturamento é igual a venda, ou melhor, preço de venda, para cada R$ 1,00 de venda de mercadoria, R$ 0,285 (vinte e oito centavos “mais meio centavo se existisse”) teriam que sobrar no caixa da empresa e irem se acumulando para pagar os R$ 5700,00 de custo fixo no fim do mês.

Imagine então que se sobrar menos que 28,50% do preço de venda da soma de todas mercadorias vendidas no caixa, e com este faturamento de R$ 20.000,00, não seria possível pagar os nossos custos fixos no final do mês. Mas se sobrar mais de 28,50% este excedente entrará diretamente no bolso do empresário, ou poderá ser re-investido na empresa, ou até mesmo podemos diminuir o preço de venda da mercadoria para que a loja se torne mais competitiva (*1 mais abaixo explico isto).

Só que tem um detalhe:

Quando o empresário compra um determinado produto para vender, ele sabe do preço de custo (que vem na nota fiscal ou no pedido) do produto, e, a partir dele é que tem que se fazer o preço de venda. Então, a pergunta é:

Como calcular este preço de venda para que obedeça a Margem de Lucro de 28,50% acima definida (para que sobre 28,50% do preço de venda do produto) ?

Primeiramente, vamos definir o que é margem de lucro: margem de lucro é o lucro em valor monetário (R$) dividido pelo preço de venda da mercadoria, ex:

PV (Preço de Venda) = é o que queremos descobrir

C (Custo) = R$ 1,00

L (Lucro) = R$ 0,285 (vinte e oito centavos e meio)

logo:

ML% (margem de lucro) = L / PV

Agora vamos a seguinte definição simplificada: Preço de venda é a soma do custo mais o lucro (tudo em valor monetário R$).

PV = C + L

(para uma definição mais completa leia: COMO REALIZAR A CONTA DO CALCULO DE PREÇO DE VENDA DE UMA MERCADORIA)Agora temos condições de seguir com o raciocínio onde queremos saber, então, qual é o lucro que representa 28,50% do preço de venda, sendo que o custo é de R$ 1,00.

Abaixo, vamos desdobrar a definição de que PV = C + L para que possamos a partir da margem de lucro (ML%) descobrir qual o preço de venda de uma mercadoria:

Chegamos a conclusão de que:

Chegamos a conclusão de que:

Sendo ML% => Margem de Lucro, ou seja, Lucro monetário (R$) dividido pelo preço de venda monetário (R$) que é representado em todo nosso conceito acima por 28,50% ou 0,285.

Então:

PV = 1 —————– 1 – 0,285 PV = 1 ———— 0,715 PV = 1,3986COMPROVANDO:

28,50% de R$ 1,3986 = R$ 0,3986

R$ 0,3986 / R$ 1,3986 = 0,285 ou 28,50% que é a margem de lucro desejada.

Agora, observe o calculo do Markup:

R$ 0,3986 / R$ 1,00 = 39,86%, (ou R$ 1,00 x 1,3986 = R$ 1,3986)

Ou seja, Margem de Lucro e Markup são coisas completamente distintas. Na minha opinião, markup.

(*1)

Abaixo, demonstro de maneira simples, o por-que que quando a empresa fatura mais ela pode se tornar mais competitiva ignorando o fato de que ela também pode comprar em mais larga escala o que vende, mas baseando-se no raciocínio da Margem de Lucro:

Custos Fixos / Faturamento = Margem de lucro para pagar os custos fixos.

R$ 5700,00 / R$ 20.000,00 = 0,285 (28,50%)

R$ 5700,00 / R$ 24.000,00 = 0,2375 (23,75%)

R$ 5700,00 / R$ 28.000,00 = 0,2035 (20,35%)

Veja, acima, que quanto mais a empresa vende, menor pode ser a margem de lucro para pagar os custos fixos, e, consequentemente, a empresa pode se tornar mais competitiva (claro que até o limite que se tenha que aumentar os custos fixos para alavancar as vendas, como por exemplo, alugar um imóvel maior e mais caro).

Então, podemos concluir que ao fazer o preço de venda das mercadorias de sua loja, o empresário deve, primeiramente, levantar seus custos fixos e estimar seu faturamento para, então, decidir o percentual que deve ser aplicado.

Isto tudo é valido para verificar se o projeto da loja é viável, pois dado um custo fixo, baseado na margem de lucro e na estimativa de faturamento é possível se ter noção se o projeto é ou não viável.

Todo comerciante sabe: pode-se ter controle dos valores de compra, mas o valor de venda de uma mercadoria quem dita é o mercado.

Veja também:

Outros posts: – Uma versão mais completa de COMO REALIZAR A CONTA DO CALCULO DE PREÇO DE VENDA DE UMA MERCADORIA; – Você conhece seu ponto de equilíbrio ?;Esperamos que este artigo tenha sido útil para você. Caso queira compartilhar conosco algum conhecimento sobre o Gestão de Empresas, deixe seu comentário!

Você conhece os seus custos reais, sabe formar preço de venda sendo competitivo e obter lucros?

Entre em contato conosco e conheça nossas soluções.