A partir de 1º de janeiro de 2018, o Novo Simples Nacional entrará em vigor em sua totalidade. A Lei Complementar 155/2016 trouxe diversas alterações, e entendê-las é essencial para optar pelo regime tributário mais vantajoso para o seu negócio. Confira no artigo quais são essas mudanças e como elas poderão impactar sua empresa.

O que mudará com o Novo Simples Nacional?

Declarar e efetuar o cálculo mensalmente do Simples Nacional é uma obrigação de toda micro e pequena empresa enquadrada neste regime tributário. Entretanto, ficará mais complexo entender a nova forma que o Simples assumirá em 2018. Para algumas empresas, acarretará um aumento na carga tributária; para outras, haverá uma redução. Veja quais são as mudanças:

Novos limites de faturamento

A partir de 2018, o teto de faturamento para o Simples Nacional aumentará para R$ 4,8 milhões por ano.

Entretanto, quando o faturamento exceder R$ 3,6 milhões acumulados nos últimos doze meses, o ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços) e o ISS(Imposto sobre Serviços de Qualquer Natureza) serão cobrados em separado do DAS(Documento de Arrecadação do Simples Nacional) e com todas as obrigações acessórias de uma empresa normal, ficando apenas os impostos federais com recolhimento unificado.

Novas regras para o MEI

Para o Microempreendedor Individual (MEI), ocorrerão duas mudanças essenciais:

- Um novo teto de faturamento de R$ 81.000 por ano ou proporcional (nos casos de abertura de empresa);

- A inclusão do microempreendedor rural.

Os empreendedores da área rural terão permissão para se tornarem Microempreendedor Individual uma vez que praticarem a atividade de industrialização, comercialização ou prestação de serviços. O trabalhador rural ainda terá seu direito de empregado resguardado, com todos os direitos trabalhistas e previdenciários.

Novas alíquotas

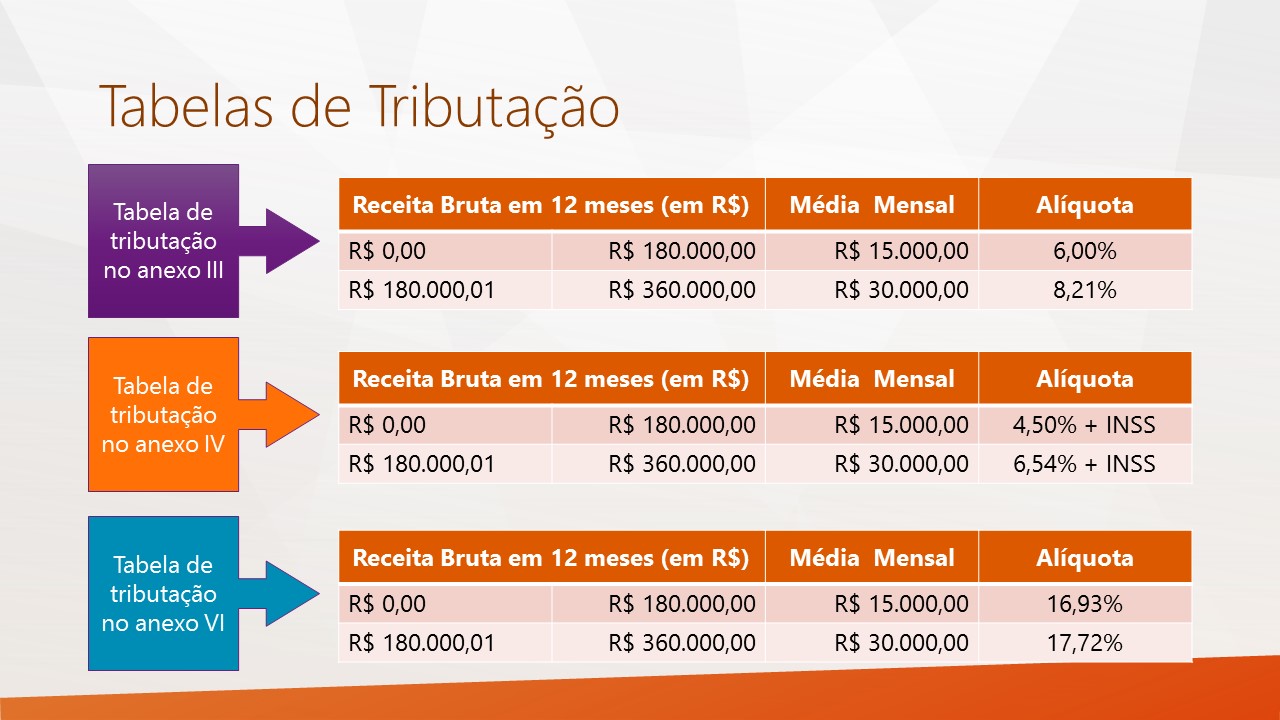

A alíquota inicial permanece a mesma nos anexos de comércio (anexo I), indústria (anexo II) e serviços (anexos III, IV), com exceção para o novo anexo V de serviços, que será atualizado e não terá mais relação com o anexo V anterior.

A alíquota torna-se progressiva na medida em que o faturamento aumenta, deixando de ser fixa por faixa de faturamento. Todas as atividades do anexo V passam a ser tributadas pelo Anexo III. Extingue-se o anexo VI e as atividades passam para o novo anexo V.

Não será aplicada apenas uma alíquota fixa por mês, ou seja, ela será maior, mas terá um desconto específico para cada faixa de enquadramento. A alíquota será definida considerando a receita bruta dos doze meses anteriores e o desconto calculado. Isso significa que algumas empresas terão a carga tributária maior a partir de 2018, mas outras serão beneficiadas e pagarão menos.

O novo fator R

Para atividades que até 2017 foram tributadas nos anexos V e VI, o fator R terá a função de definir qual será o novo anexo desta atividade. No Novo Simples Nacional, cria-se uma nova relação entre folha de pagamento e faturamento, ambos relativos aos últimos doze meses.

Se a folha de pagamento for maior ou igual a 28% do faturamento, a empresa será tributada no novo anexo III. Já se a conta resultar em uma porcentagem menor do que 28%, a empresa ficará no novo anexo V.

Novas atividades no SN

A partir de 2018, micro e pequenos produtores de bebidas alcoólicas (cervejarias, vinícolas, licores e destilarias) poderão optar pelo Simples Nacional, desde que inscritos no Ministério da Agricultura, Pecuária e Abastecimento.

Mudanças na fiscalização

O Novo Simples Nacional libera a troca de informações entre a Fazenda Pública da União e a dos Estados e Municípios. Esta integração entre os órgãos fará com que as fiscalizações sejam facilitadas.

A fiscalização sobre assuntos trabalhistas, metrológico, sanitário, ambiental, de segurança, de relações de consumo e de ocupação de solo, será prioritariamente orientadora, quando a atividade ou situação for de baixo risco. Isso significa que, se o fiscal entender que não há risco iminente em um determinado problema, ele deverá dar um prazo para regularização antes de aplicar uma multa.

Novo redutor de receita

Hoje, os empresários que contratam profissionais como cabeleireiros, barbeiros, esteticistas, manicures, pedicures, depiladores e maquiadores, pagam impostos sobre o valor cheio. Com o Novo Simples Nacional, os salões que atuam em parceria pagarão imposto apenas sobre o valor líquido. Por exemplo: se o corte de cabelo custa R$ 100,00 em um salão de beleza, e existe um contrato de parceria com o cabeleireiro de R$ 30,00 por corte, os impostos incidirão apenas nos R$70, que é o valor líquido do salão.

Novas tabelas

Das cinco tabelas do Novo Simples Nacional, três são para serviços, uma para comércio e o outra para indústria. Alguns serviços mudarão de anexo e alíquotas, como é o caso das academias de dança e de artes marciais, laboratórios, serviços de medicina, odontologia e psicologia, que passarão a ser do anexo III (antes pertenciam aos anexos V e VI).

Já no anexo V, estarão também serviços que antes pertenciam ao anexo IV, como despachantes, engenharia, cartografia, topografia, perícia, leilão, auditoria, jornalismo e publicidade.

Parcelamento de dívidas vencidas

Empresas optantes do Simples Nacional cujas dívidas venceram até maio de 2016, poderão fazer o pagamento do valor devido em até 120 parcelas, desde que respeitado o valor mínimo de R$ 300 por parcela. Como índice de correção, será aplicada a taxa SELIC, acrescida de 1% ao mês de pagamento da parcela.

Essa mudança entra em vigor já com a publicação da legislação, por isso, não é necessário aguardar até 2018 para negociar a dívida.

Investidor Anjo regularizado

De acordo com as regras estabelecidas pela Lei Complementar 155/2016, o investidor anjo poderá ser pessoa física ou jurídica; não poderá pertencer ao quadro societário e não responderá por nenhuma dívida da empresa em que investiu, inclusive em casos de recuperação judicial.

O prazo máximo de remuneração pelos seus aportes é de cinco anos e o valor investido não será enquadrado como receita no balanço da empresa optante pelo Simples Nacional.

Ele poderá aportar capital em micro e pequenas empresas para participar dos lucros obtidos, em contrato com duração de sete anos.

Exportação, licitações e outras atividades

As empresas de logística internacional (importação e exportação) que forem contratadas por empresas do Simples Nacional, estão autorizadas a realizar suas atividades de forma simplificada e por meio eletrônico, o que influenciará diretamente nos custos do serviço aduaneiro.

Licitações

Não será mais preciso apresentar certidões negativas para participar de licitações, ou seja, a declaração só será exigida para a empresa vencedora, no ato da assinatura do contrato. Caso não esteja tudo certo com a certidão, haverá um prazo de 5 dias úteis para regularização da documentação e emissão das certidões negativas, ou positivas com efeito de negativas – em caso de parcelamentos.

Orçamento exclusivo em bancos públicos para ME/EPP

Os bancos comerciais e múltiplos públicos com carteira comercial (Caixa Econômica Federal e o BNDES), deverão ter um orçamento exclusivo para linhas de créditos só para Microempresas e Empresas de Pequeno Porte. Ou seja, novas linhas de crédito devem surgir junto ao Novo Simples Nacional.

Como calcular o Novo Simples Nacional?

A multiplicação de uma alíquota sobre o faturamento do Simples, já com as devidas exclusões, deu lugar a uma nova fórmula. Abaixo, mostramos a nova fórmula de cálculo do Simples em comparação com a forma de cálculo vigente:

Cálculo vigente

Passo 1: Saber o valor do faturamento dos últimos doze meses anteriores ao período de apuração.

Passo 2: Verificar na tabela do anexo da empresa sua faixa de enquadramento por esse faturamento.

Passo 3: Multiplicar o faturamento mensal pelas alíquotas encontradas na tabela.

Cálculo para 2018

Passo 1: Saber o valor do faturamento dos últimos dozes meses anteriores ao período de apuração.

Passo 2: Aplicar a fórmula (BT12 x ALIQ) – PD / BT12

Sendo que:

- BT12 – Receita bruta acumulada em doze meses

- ALIQ – Alíquota nominal conforme a Lei Complementar

- PD – Parcela a deduzir conforme a Lei Complementar

Passo 3: Aplicar a alíquota encontrada pelo faturamento mensal da empresa.

A receita bruta acumulada é multiplicada pela alíquota e subtraída da parcela a deduzir, e o resultado é dividido pela receita bruta acumulada.

Entretanto, ressaltamos que as mudanças no Simples Nacional trazem algumas exceções na Lei Complementar 123 e na Lei Complementar 155. Por isso, recomendamos que você se informe com um profissional de contabilidade, pois cada caso tem sua particularidade.

Esperamos que este artigo tenha sido útil para você. Caso queira compartilhar conosco algum conhecimento sobre o Novo Simples Nacional, deixe seu comentário!

Você está certo que sua empresa está dentro da lei? Você está preparado para o futuro?

Entre em contato conosco e conheça nossas soluções.